Solicita tus productos bancarios en línea

Productos Digitales

Solicítalos 100% en línea y sin salir de casa

Crédito de Libre Inversión

Dinero para lo que necesites, sin codeudor, estudio de crédito gratis y con desembolso a tu cuenta.

Tarjeta de Crédito

Solicítala sin salir de casa, sin cuota de manejo* y accede a todas las preventas de conciertos Aval.

Cuenta de Ahorros

Sin cuota de manejo* y transferencias gratis entre celulares, a través de Transfiya.

CDT Digital

Ábrelo desde $500 mil pesos, tasa fija y puedes traer tu dinero desde cualquier entidad por PSE.

Crédito Hipotecario

Estudio de crédito sin costo y con preaprobación en línea e inmediata. Pide tu crédito para vivienda VIS o No VIS*

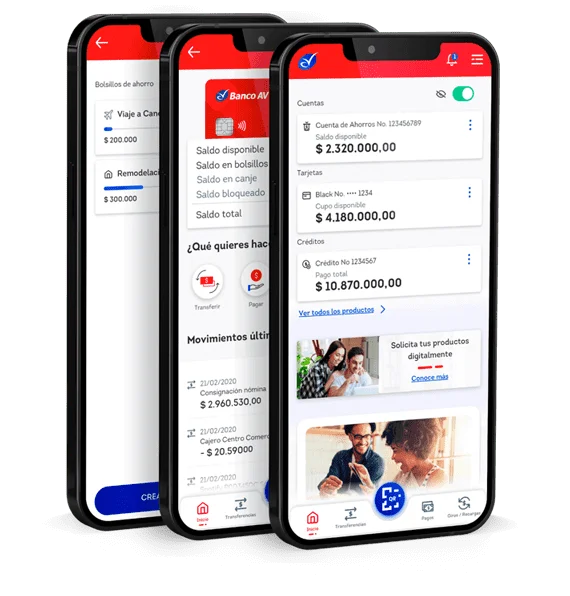

Canales Digitales

Maneja fácilmente tus productos

AV Villas App

- Transfiere de celular a celular

- Abre Bolsillos de Ahorro

- Retira sin tarjeta

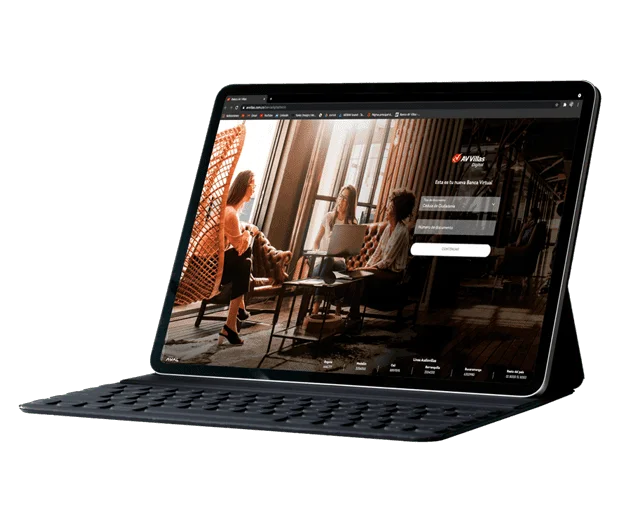

Banca Virtual

- Crea contactos

- Paga productos y servicios

- Descarga certificados y extractos

Te invitamos a nuestro Blog

Recomendaciones e información útil para proyectar tu vida y tu dinero.

Localízanos

Cerca de ti para resolver tus necesidades